{kind=link}

Description

美国人寿保险种类,入门知识及优缺点一览

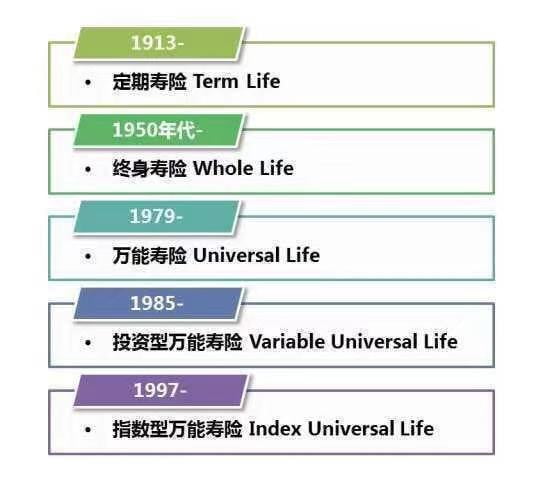

这个问题虽然比较枯燥,但是毕竟是需要挑选保险的第一个环节,必须要了解一下。对个人家庭来讲,美国人寿保险产品主要分为七大类:

* Term (定期寿险)

* Whole Life(储蓄分红型终身寿险)

* Universal Life(万能险)

* Guaranteed Universal Life(终身保障型万能险)201808更新

* Variable Universal Life(投资型万能险)

* Indexed Universal Life(指数型万能险)

* 生存遗留险 | Survivorship Life INsurance

定期寿险 | Term Insurance

优点:保费便宜;通过保险公司审批相对容易

缺点:没有现金值;没有储蓄和增长的功能;保险合同到期后,由于被保险人年龄增长,再想购买保险就会变得非常昂贵或者买不到保险(non-insuarable:年纪太大或身体不好);若在保险合同期间没有理赔事件发生,保费不能退回。

适合人群:适合需要获得短期保障和预算有限的人群;适合作为辅助寿险以增加家庭保护。

产品创新:在定期寿险上加上疾病险(慢性病,大病,终疾)

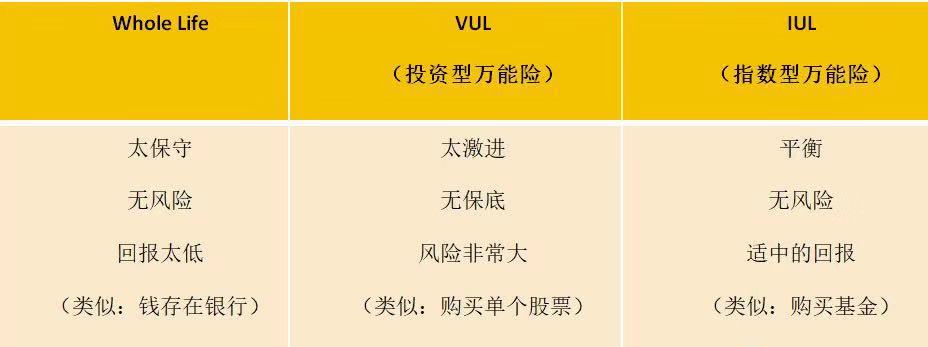

终身寿险 | Whole Life(分红型寿险)

优点:保费固定;保终身;身故理赔是保证的;有现金值;现金账户享有固定增长率,增长不交资本利得税;生前可借现金用;借钱用不交收入税;有收到红利的可能,红利可用来交保费或买等多的保额。

缺点:大部分终身寿险需要一辈子交保费;保费缴付没有灵活性;现金账户的增长率低,现金增长空间有限;生前借现金用要付较高的利息;弃保时超过红利部分的现金要交收入税;如果红利的发放与否与金额大小都是没有保证的,由保险公司根据其盈利状况决定,红利要交收入税;不能加附加险(比如长期护理)。

适合人群:寻求收入/资产保护的家庭。

产品创新:有些新的终身寿险产品可在一定期限内缴清保费 (10年,20年, 或30年)。但保费也相对非常昂贵。

Note: 终身寿险类似手机中的大哥大,当年风光无限。但是,对一部分拥有终身寿险的家庭来说,可能通过产品更新能有更好的家庭保护。

万能险 | Universal Life

优点:保终身; 保额可增可减(若增保极大可能要提供保险证明 proof of insurability);现金值有一定保证,可以借钱生前花;借钱不交收入税;现金的增长和市场挂钩(一般是利率市场),增长不交资本利得税;保费支付灵活性强,可多可少,还可以跳过,但要达到最低的交费水平。

缺点:在低利率的环境下,万能寿险的投资回报率一般都过低,投保人很有可能需要增加保费来支付保险成本/费用,才能维持保险有效;

适合人群:寻求收入或资产保护的家庭

产品创新:在终身寿险上创新,于是有了投资万能险和指数万能险。

投资万能险 | Variable Universal Life(浮动型万能险)

优点:此险种是在万能险上的创新;现金增长和市场挂钩,客户可以在保险公司提供的基金范围内选择投资不同的基金,从而获得相应回报,上不封顶;收益不需要交资本利得税;保费支付灵活性强,可以在任何时间缴费,费用可多可少,但要达到最低的交费水平。

缺点:现金增长不保底,如果选择的基金表现不好,现金账户在金融市场亏损过大,投保人需追加现金来维持保险有效性

适合人群:适合有基金管理能力和有时间管理的家庭,或者有具有这两种能力经纪人相助的家庭

产品创新:在投资万能险的基础上创新,于是有了指数万能险(Index Universal Life)。

指数万能险 | Index Universal Life

优点:现金增长挂钩各种市场指数 (美国标普500,道琼斯,纳斯达克, 香港恒生指数、德国30DAX指数,和 Euro Stoxx 50 等),增长和这些指数走势挂钩,现金增长下有保本,上有封顶; 现金增长不需交资本利得税;客户可以从现金值里借钱出来,利率极低或零利率;借钱不需交收入税。

缺点:现金增长有封顶

适合人群: 希望参与市场,关注增长并希望有保底的家庭

产品创新:可以加多种附加险,如长期护理,疾病,退休收入

Note 1: 投资万能险并不是直接投资在指数上,没有红利。保险公司以指数的收益作为基础,根据保底收益率和封顶收益率给投保人收益。

Note 2: 长期护理是一个必须关注的命题,也是每个家庭要考虑的问题。

保证万能险 | Gauranteed Universal Life

优点:保费缴付灵活;身故理赔有保证;在永久保险产品中相对便宜,但比固定寿险贵。

缺点:几乎没有现金;保费可以灵活设计,但一旦定下来了,就要准时交付。

适合人群: 想要永久保险,但预算有限的家庭

产品创新:可以加附加险

生存遗留险 | Survivorship Life INsurance

优点:保费也是根据联名受保人的平均年龄,等到第二个人过世后,保险公司才赔偿;这类保险的主要目的是用来作遗产规划(当第二个受保人死后抵消遗产税的责任)。

缺点:第一人去世,收益人不能拿到理赔;大部分生存遗留保险没有现金。

适合人群: 适合需要作遗产规划的家庭(孩子,慈善等)

产品创新:有些产品可以加附加险,如长期护理(还要看哪个州);有些产品在一个被保人去世时,第二个被保人可拿现金。

下面这张图更直观的归纳了上面的定义。

那么看完上面的信息,你是不是纠结保险那么多种, 到底要选哪一种好呢?当然要根据自家需要。目前市场上最先进,也是最流行的寿险是指数型万能险!道理很简单, 就跟苹果手机一样,现在大家都换了IPhone X, 那你还会用过去的I Phone 1吗?当然不会了!指数型万能险在1997年出现, 至今已有21年的历史。虽然它没有分红型寿险那样久的历史, 但是时代在进步,保险产品也在更新换代。 指数行万能险的现金既能保底又有很高的增长空间,已经是寿险及投资合二为一的最优进化了。

综述

从19世纪的定期寿险,到稳定允许多年的储蓄分红型寿险,再到如今进化到现代的投资型万能险产品,几百年间,人寿保险产品不断进化升级,不断完善产品自身的功能,力图实现每一名客户的不同需求。即使是同一类保险产品,不同的公司品牌旗下,都有不同的选择和功能点,客户需要根据自身的情况和需求,协同专业人士来分析决策需要哪一款寿险产品。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Open

-

Monday

Open 24h

-

Tuesday

Open 24h

-

Wednesday

Open 24h

-

Thursday

Open 24h

-

Friday

Open 24h

-

Saturday

Open 24h

-

Sunday

Open 24h

07/27/2024 5:06 上午 local time

Location

5504 8th Ave, Brooklyn, 纽约州 11220美国

{kind=link}

{kind=link}

Add a review